第10回 住宅ローンという「昭和の縛り」

持ち家か?賃貸か?という永遠の課題があります。

ずいぶん昔から定期的に話題になっていて、媒体で特集を組まれているようですが、結論はでていないようです。買う人、借りる人どちらにしても事情があり、土地も建物も相場で価格変動するため、ポジショントークや結果論で議論されることが多いようです。

ここで、どちらがオトクという主張をするつもりはありません。

ただ、住宅ローンが35年という超長期で組まれるものが多く、それが個人の心を縛っているのではないかと感じているのです。35年間支払い続けなければならない、住み続けなければならないという強迫観念ともいえる、見えないしがらみを持たされているような気がしてなりません。

そもそも35年超長期のローンというのは、フラット35という制度と、銀行のあたまのいいひとたちがつくった「持ち家信仰」なのでしょう。昭和の終身雇用制度に合わせた資産運用方法だと言えると思います。支払いが終わるとともに、土地と建物が「終の棲家」として手に入る。よく考えられています。ただ、終身雇用制が崩れてきている現在は、その前提も崩れてきているのではないでしょうか?

実際のところ35年の間に、子供が産まれたり、親との同居を始めたり、離婚したり、家族構成が変わってきます。子供の受験や転勤、転職など、住む場所についての考え方も変わってくるのではないでしょうか?時代が変わった今は、35年間住みながらローンを最後まで支払い続けることを最優先事項にする必要はないと考えます。

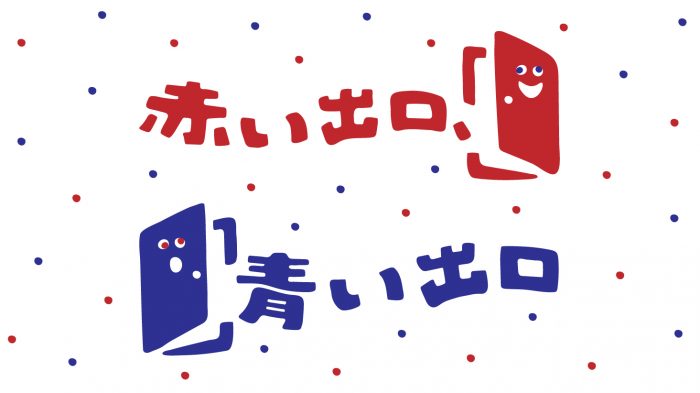

超長期のローンを組むということは、使い方によってはとても有利な条件で資金を調達できます。資産形成には良い方法だと思います。ただ、住宅の寿命は自分の人生より長いことを考えると、お金を有効活用できているとはいい難い。遺産として残されても、相続する人のライフスタイルに合わなければ、処分に困ることが多いのです。上手く活用できない住宅は買いたたかれるので、残された住宅はだいたい「赤い出口」となります。

おそらくトレンドは、住宅に自分の人生を合わせるのではなく、自分の人生に必要に応じて、住む環境を選択していく。これからは日本全体で、住宅を利用する期間をシェアリングするようになるのではないかと思います。

住宅ローンという目に見えない「昭和の縛り」をいったん頭の隅に置いといて、自分自身や家族の環境整備に重きをおいてこそ、豊かな人生が送れるということになるのではないでしょうか?買う売る、貸す借りる、そして資産形成はまた別の話。

新築で高層マンションを買って都心の便利さを謳歌し、子供の成長に合わせて広い郊外の戸建てに移り住む。子供が独立した後は、また高層マンションに戻り無理なく仕事を続け、頃合いを見て、海岸沿いの小さな部屋で、美味しい料理を食べて過ごす。生活を優先してその時々の豊かさを受け取るのが、「青い出口」になりそうです。

- 著者自己紹介 -

人材会社、ソフトウェア会社、事業会社(トラック会社)と渡り歩き、

営業、WEBマーケティング、商品開発と何でも屋さんとして働きました。

独立後も、それぞれの会社の、新しい顧客を創り出す仕事をしています。

情報流通量の多少が、価値の大きさを決める時代となり、

「出口」の情報流通量を増やすことに重点を置いています。

これが「出口にこだわる」マーケティングの基となっています。

また、「出口にこだわる」実証として、

モロッコから美容オイルを商品化し、販売しています。

<https://aniajapan.com/>

商品の「出口」で情報が増えれば、ファンが増える。

「出口」に注力することで、新規マーケットの創造に力を発揮します。

出口にこだわるマーケター

松尾聡史

1件のコメントがあります

その通りです。昭和モデルは充分役割を終えました。昭和モデルを否定しておりません。

住居は所有から利用が主となる時代だと思います。